今年中国经济一波三折。一季度在疫情后经济出现强力反弹,但进入二季度再次出现停滞的迹象。地产销售疲软、物价指数下行、居民和生产者信心不足,甚至有人开始怀疑中国即将进入长期通缩,重演日本“失落的三十年”。

从表面上看,现在的中国似乎同90年代后“失落的三十年”的日本有一些相似之处,例如人口红利消失、资产价格回落、物价低迷。但是,中国一定会陷入失落的十年、二十年或三十年吗?

为了回答这个问题,我们首先回顾一下日本为什么会产生“失落的三十年”。

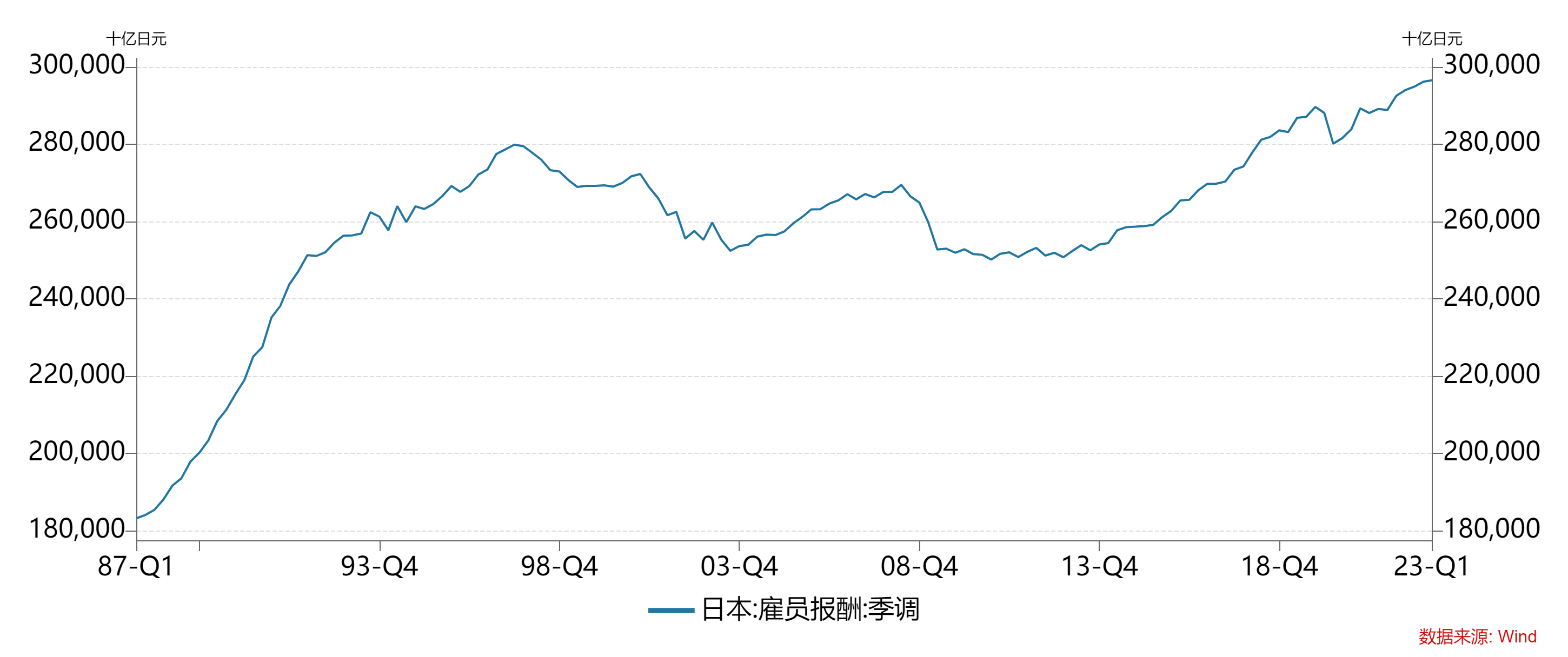

日本经济经历了战后到60年代高速增长、70-80年代中速增长之后,90年之后进入到经济停滞、物价低迷、工资几乎30年不变的局面(见附图1-3),这种局面持续了三十余年的时间,直到2012安倍晋三出任日本首相后推出“安倍经济学”情况才有所好转。

附图1:日本GDP不变价:当季同比

附图2:日本CPI

附图3:日本雇员报酬:季调:

日本为什么会出现这样“失落的三十年”呢?经济学界对此有各种看法,我们认为主要原因集中于以下两个方面:

一. 日本经济在“广场协议”后积累了巨大的泡沫,泡沫破灭后,陷入了长期的资产负债表的衰退

日本产品的国际竞争力在70-80年代快速提升,从1981-1985年间,对美国的出口增加了74%,对美国的顺差增加了6倍。为了提升美国产品的出口竞争力,1985年9月,美国、日本、联邦德国、法国以及英国在纽约广场饭店达成五国政府联合干预外汇市场,诱导美元对主要货币的汇率有秩序地贬值的“广场协议”。此后日元大幅升值,在不到三年的时间内,日元对美元升值了接近一倍。为了抵消日元升值带来的对经济的压力,日本采取了降低利率的措施,低利率引发了日本房价和股票市场暴涨。房价指数在1960年后上涨了三倍的基础上,1985年到1991年又上涨了37%;日经225指数从1985年9月份的12520点上涨到1989年末的38957点。

为了抑制经济过热,日本央行连续加息,日本政府于1990年也出台了抑制房地产的行政措施。1990年股市暴跌,1991年房市也开始暴跌。资产价格的大幅下跌,导致了大量的金融机构的破产。同时由于非金融企业的资产端大幅缩水,但负债端的金额没有发生变化,因此出现了即使利率降低到接近零的水平,企业也没有意愿借贷的现象,企业将经营取得的利润先去缩减债务,而并非再投资。同样,个人也将工资所得先去偿还房贷,而不会再购买房产。作为个体,其做法是合理的,但作为一个整体,就导致全社会的投资不足。资产价格的大幅下跌导致日本陷入了长期的资产负债表的衰退。尽管日本实行了宽松的货币政策,但却陷入到“流动性陷阱”,没有起到对经济的刺激作用。民间的资产负债表收缩,抵消了政策的扩张,导致日本经济长期低迷。

附图4:日本房价指数

附图5:日经225指数

附图6:日本企业融资

资料来源:《大衰退》辜朝明 著

二. 日本90年代后的产业结构没有及时进行调整以顺应全球经济的发展趋势

90年代以后,世界的经济格局发生了比较大的变化。中国80年代改革开放后,依靠低成本劳动力优势,制造业能力迅速提升。日本经济以制造业为主体,受到中国产业的竞争冲击比较严重。同时,90年代以后,科技产业蓬勃发展,以互联网行业为带动,半导体等科技产业成为全球经济发展的最重要的增量。美国、中国等国家享受了互联网红利,韩国和中国台湾的企业在半导体制造领域实现了崛起,但日本企业显然没有抓住这次机遇。尽管日本半导体行业在80年代一度辉煌,曾占据DRAM市场90%的份额,但在美国的打压以及韩国企业的竞争之下,日本的半导体行业在90年代走上下坡路,到2000年代几乎失去了大部分DRAM的市场份额。

对于日本“失去的三十年”的成因,学界还有各种其他声音,例如:日本没有主权,美国的打压(包括广场协议、对于日本半导体等行业的压制等)导致了日本经济的停滞不前;日本政府在泡沫破灭后的政策应对措施不力,起初没有采取果断的经济救助政策,后期又采取了拖延处理坏账的挤牙膏式的政策,窒息了实体经济;日本90年代开始进入老龄化社会。但是,我们认为,这些原因并非关键因素,主要原因是巨大的泡沫破灭后带来了资产负债表的衰退,以及产业结构没有跟上时代的变化。

环顾全球主要经济体,经济产生剧烈波动,是正常现象,但象日本出现时间如此之长的经济调整的现象并不多见。例如,韩国也曾经在97年遭受了亚洲金融危机的强烈冲击,但经济能够复苏,得益于其产业的调整,在半导体、移动电话等产业方面取得了领先地位。美国08年金融海啸得到了化解,一方面是由于政策的合理应对,另一方面同美国在高科技行业的持续领先是分不开的。合理的产业结构是这些经济体走出泡沫困境的重要因素。

中国是否会进入同日本“失落的三十年”类似的长期通缩?在回答这个问题之前,我们首先把中国同90年代初期的日本做一个比较。相同点包括:人口红利消失,人口趋向于老龄化,日本在2005年人口自然增长率下降到0以下,中国去年的人口自然增长率也下降到了0以下;居民消费和投资意愿下降,储蓄增加;都遭受了美国的打压;中国当前也出现了房地产等资产的价格下滑。

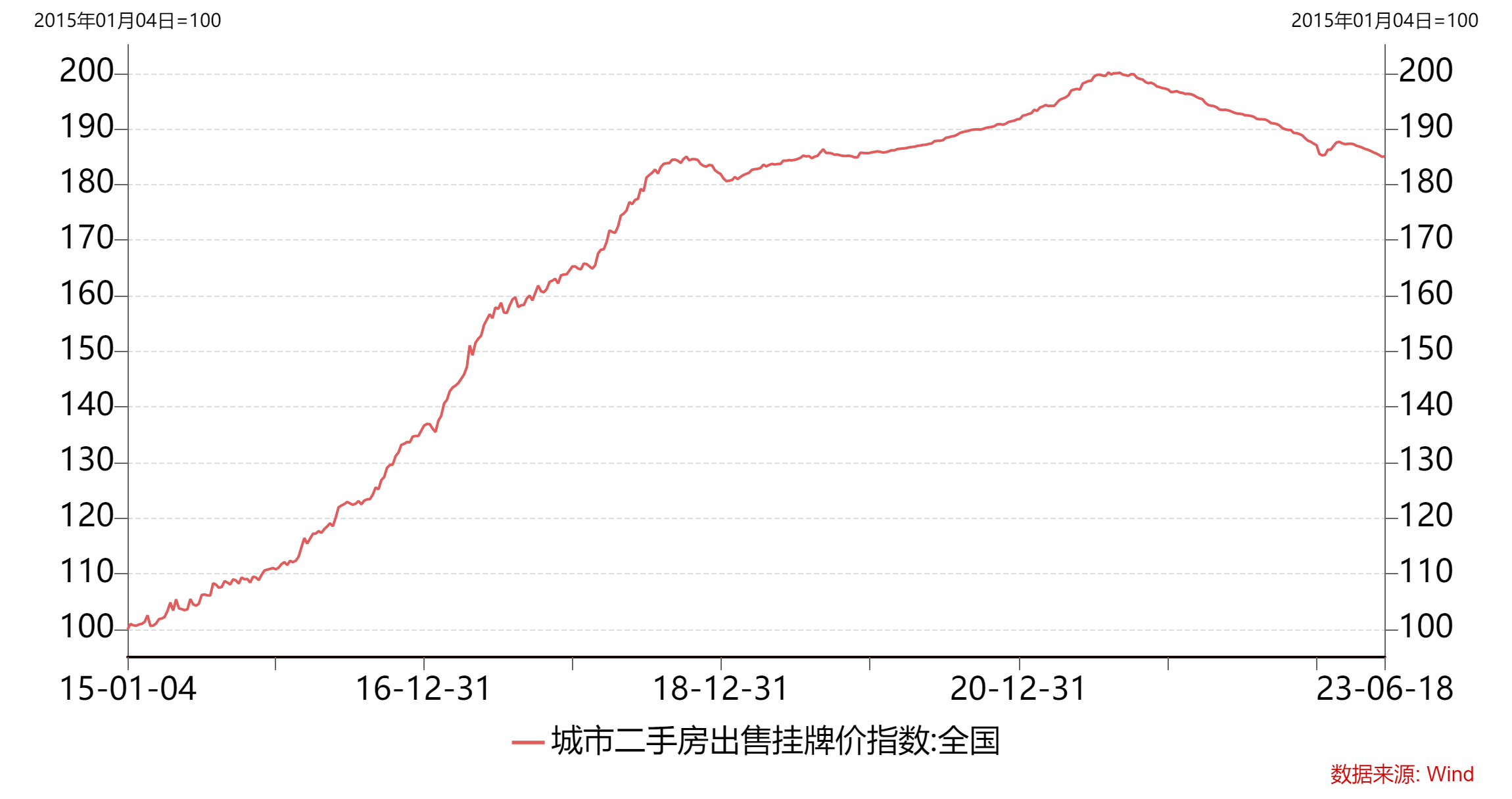

但是,我们会陷入类似于日本“失去的三十年”的长期通缩吗?如我们前面的分析,泡沫破灭导致资产负债表的衰退和产业结构不符合经济发展方向,是日本经济进入长期通缩的主要原因。首先,从产业结构来看,在高质量发展的目标下,我国的产业结构调整符合全球经济发展方向,在当前全球经济增量最显著的新能源和新能源车领域我国处于全球领先的地位,在人工智能、数字经济等新兴领域我国积极投资,同时在半导体领域努力补短板,在半导体领域的投资强度和发展速度远高于全球的平均水平。因此,产业结构调整不及时的情况并不适用于当前我国。但是,当前我国确实出现了房价下滑、股市低迷的资产价格下行的初步趋势。因此,为了防止出现资产负债表的衰退,当务之急,还需要出台防止资产价格持续下行的措施。降低利率是必要的政策,但从日本的经验来看,在资产负债表衰退的趋势出现后,单纯降低利率并不能起到应有的作用。前不久,《中国经济时报》、《中国经营报》撰文指出,限购、限售、限贷等限制性政策,是房价上涨过快时的阶段性政策,但当房价出现连续的下滑趋势时,需要调整或取消这些阶段性政策。从日本的经验教训来看,一方面我们要极力避免资产价格泡沫的形成,另一方面也要即使采取政策阻止资产价格的下跌趋势。

附图7:全国城市二手房出售挂牌价格指数

当前的中国经济同90年代初的日本还是很大的区别:首先,从经济增长潜力来看,我们的人均GDP只有美国的六分之一,而1987年日本的人均GDP已经超越美国了。尽管我们没有了人口红利,但工程师红利的潜力才刚开始释放。我国经济的潜在增长率仍有很大机会在较长时间内维持较高水平。只要政策得当,我国不仅可以避免“失去的三十年”,反而更有机会实现日本在上世纪七八十年代全球滞胀的背景下的一骑绝尘(参见我们去年10月份发表的文章《不畏浮云遮望眼——回顾70年代日本经济看待中国经济前景》)。

本网站所有资讯与说明文字仅供参考,如有与本公司相关公告及基金法律文件不符,以相关公告及基金法律文件为准。市场有风险,投资需谨慎。