今年上半年股票市场指数表现平淡,中证A股指数只上涨3.9%,但市场热点频出,出现了若干次亢奋,包括年初春节之前的“核心资产”的大幅拉升、2月份至5月份钢铁产业链的上涨、四月下旬持续至今以新能源车、半导体为代表的成长股行情,呈现出显著的资金推动的特征。背后主要的原因在于宽裕的流动性:上半年全球货币政策依然处于极度宽松的状态,中国3月份以来货币政策也体现出宽松的特征。

影响股票市场的因素,从长期来看是上市公司盈利的增长,中期来看是流动性和上市公司业绩,短期又会叠加风险偏好。展望下半年,比较确定的是流动性的边际紧缩,有可能超预期的是上市公司的盈利增长。

从流动性角度来看,全球上半年继续货币大放水,美国联邦基金利率基本维持在接近于零的水平,欧洲继续负利率,同时美联储和欧央行都还在实施量化宽松政策。去年为了应对新冠疫情,欧美启动了历史上最大的一次货币宽松。美联储资产负债表在短短一年多的时间里扩张了接近一倍,总资产增加了3.9万亿美元,这个数字已经超过了为应对金融危机08年至14年6年间的资产增量总和。同样,欧洲央行的资产负债表也扩张了3.2万亿欧元。但是放水总是有代价的,后果就是资产泡和通货膨胀。美国5月份CPI同比上涨5%,创了08年7月份以来的新高。尽管美联储声称通胀是暂时的,但是只要美联储的政策不退出,过度宽松的流动性仍会流向各类资产,叠加全球经济复苏在需求层面也支持资产价格,各类资产的价格仍会维持高位并向消费传导。尽管由于基数原因通胀在5月份是今年的高点,但通胀还会维持在较高的水平。在通胀高企的压力下,美联储在下半年开始启动缩减购债计划逐渐退出量宽是大概率事件。

附图:美联储和欧央行资产负债表—总资产

附图:布伦特原油价格

资料来源:Wind

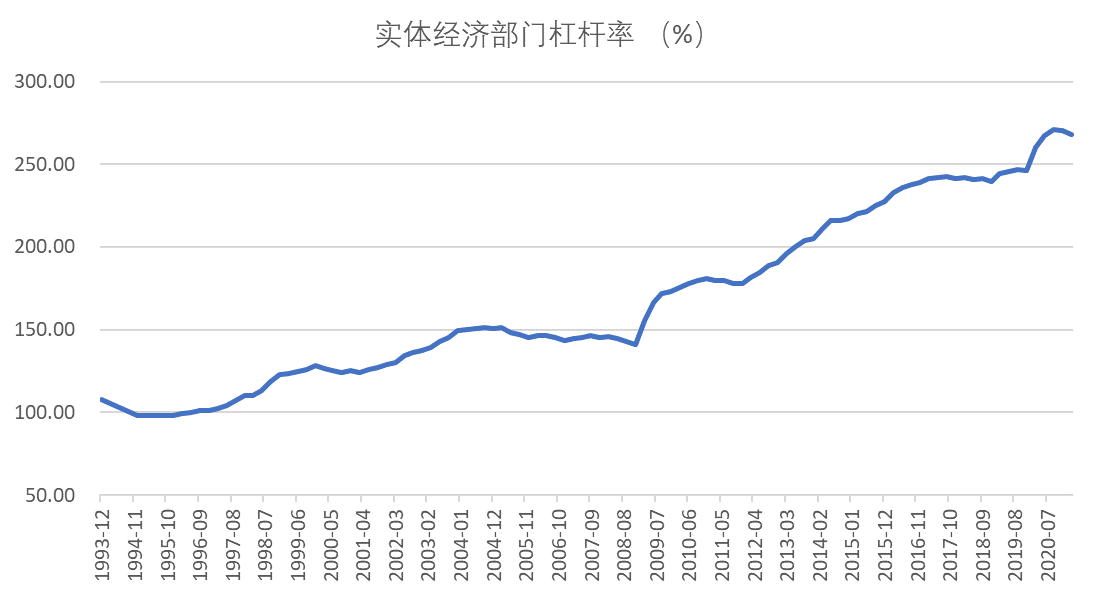

3月份以来在金融稳定的目标导向下,中国的货币政策呈现出适度宽松的特征。但目前PPI的压力比较大,5月份PPI同比增长9%,尽管5月份以后由于基数原因,PPI同比数据会下降,但是要使得价格压力出现实质性的下降,除了行政性的措施外,海内外的货币政策必须都要从宽松走向中性。去年由于应对疫情,在2016-2019年趋于稳定的宏观杠杆率又出现大幅上升,稳杠杆去杠杆是长期的任务。今年5月份城镇失业率已经回落到5%,恢复到了疫情前的正常水平,为货币政策正常化提供了基础。下半年稳定优先的窗口期临近关闭,货币政策正常化有必要亦有条件,预计下半年货币政策可能从“宽货币“向”中性货币“倾斜,流动性将从宽松的状态边际收紧。

附图:7天回购定盘利率

附图:中国实体经济部门杠杆率

附图:中国城镇失业率

以上资料来源:Wind

从经济的层面来看,目前市场上对下半年经济下行已经形成了一致预期。投资者的主要理由是上半年社会融资规模增速在降低,基建投资低于预期,房地产政策又在收紧。从5月份以来的股市表现来看,对经济下行的预期已经反映得比较明显。

附图:5月1日至6月30日A股行业涨跌幅:

但是下半年的经济韧性很可能会超出投资者的预期。一方面,中国的经济在转型,房住不炒、控制地方政府债务的政策已经实施了多年,经济已经逐渐在摆脱对房地产和基建的依赖。高质量发展是经济转型的方向,今年以来高端装备制造、新能源、新材料、新能源汽车、信息技术、生物医药等代表经济发展方向的行业发展势头良好,对经济的带动作用越来越强。房地产和基建速度慢下来对经济的影响,远小于前几次经济周期中对经济的影响。另一方面,今年政策上为了避免出现上半年经济火热下半年经济下滑的局面,故意把城投债的发行集中推后到下半年,运营商对5G基站的招标也推后到下半年,会一定程度上熨平投资的周期。其次,今年以来消费的复苏低于预期,5月份当月社会消费品零售总额相对于2019年两年复合增长率只有4.4%。但是下半年随着新冠疫情进一步得到控制,新冠疫苗的普及率进一步提高,失业率下降,以及居民收入及收入预期上升,下半年消费得到有效复苏值得期待。因此,我们可以预期,下半年经济增速不会出现大幅下滑,而是进入到经济新常态:经济增长的速度下一台阶,但经济增长的质量明显提升。在这种情形下,尽管GDP增速出现一定程度的下滑,但随着发展质量的提升,整体上市公司的盈利未必下滑。打个比方,类似于一家企业的收入增速有所下滑,但由于其毛利率提升,整体企业的盈利未必下降。

其实从上市公司整体的收入和盈利变化,我们也可以看出,中国正逐渐摆脱对地产基建等旧经济的依赖,新兴产业对经济的拉动力量越来越大。下表是A股上市公司营业收入占非银行业总收入的比例:

下表是A股上市公司归母净利润占非银行业总净利润的比例:

资料来源:Wind

股上市公司中房地产、钢铁、有色、建筑建材、化工等传统周期行业的收入占非银行业总收入的比例已经从2007年60%回落到2020年的53%,净利润比例已经从73%回落到55%,相反,电气设备、机械、军工及TMT的收入占比已经从2007年的13%上升到2020年的22%,净利润占比从9%提高到23%。考虑到大量的互联网、医药生物等公司是在海外股市挂牌,新兴产业的比例还会更高。

如果我们判断的正确,下半年流动性边际紧缩,经济增速缓慢下行回归新常态,那么下半年股市可能出现估值收缩、上市公司业绩超预期的情形,股市可能仍旧表现为结构性的行情,具有估值安全边际、业绩改善的公司会有好的表现,但高估值炒主题的股票面临估值回落的风险。

目前A股市场的估值分化极其明显,下面两张图分别是代表成长股的创业板50和代表价值股的红利指数自从有历史数据以来的历史PB图:

数据来源:Wind

创业板50指数的市净率处于历史分位的96.4%,接近历史最高,而红利指数的市净率只处于历史分位的0.12%,处于历史最低。

反差如此巨大,背后反映的是在流动性宽松的状态下资金对于空间大的成长股的追逐。最近在看一些报告,觉得市场似乎形成了一致预期,认为成长股的行情在下半年会持续,理由是市场永远在追逐高景气。

但是我们看一下历史数据(左图是创业板50,右图是红利指数):

资料来源:Wind

如果历史重演,创业板50未来一年的收益率是负20%左右,红利指数未来一年的收益率是正20%左右。

历史上我们曾有过无数次高景气股票不败的信念,但最终其回调幅度也惊人。例如2007年的中国船舶、2015年的乐视、美国70年代初的漂亮50、2000年科网泡沫时期的亚马逊(股价从99年的113美金回调至2001年的6美金)。即使公司再优秀,行业空间再巨大,如果其估值处于很高的位置上,当某些因素发生变化,尤其是流动性因素发生变化的时候,其下跌的空间也会非常巨大。

当然,目前美国QE退出还只是处于探讨的阶段,中国也不具备大规模收缩流动性的条件,热闹的地方还没有到曲终人散的时候。但是从历史的长视角来看,那些估值处于云端的股票已经让人觉得高处不胜寒了。

未雨绸缪,尊重投资的本质,避开窗外的喧嚣,安下心来深入挖掘公司的价值,或许能获得稳稳的幸福。平平淡淡从从容容才是真,或许是下半年最好的投资体验。

本网站所有资讯与说明文字仅供参考,如有与本公司相关公告及基金法律文件不符,以相关公告及基金法律文件为准。市场有风险,投资需谨慎。