最近一段时期美国金融市场的动荡,与其说是特朗普政府关税政策带来的冲击,但在我们看来,不如说是美国自2000年以来依靠货币和财政政策刺激经济增长的模式走到了尽头所致。

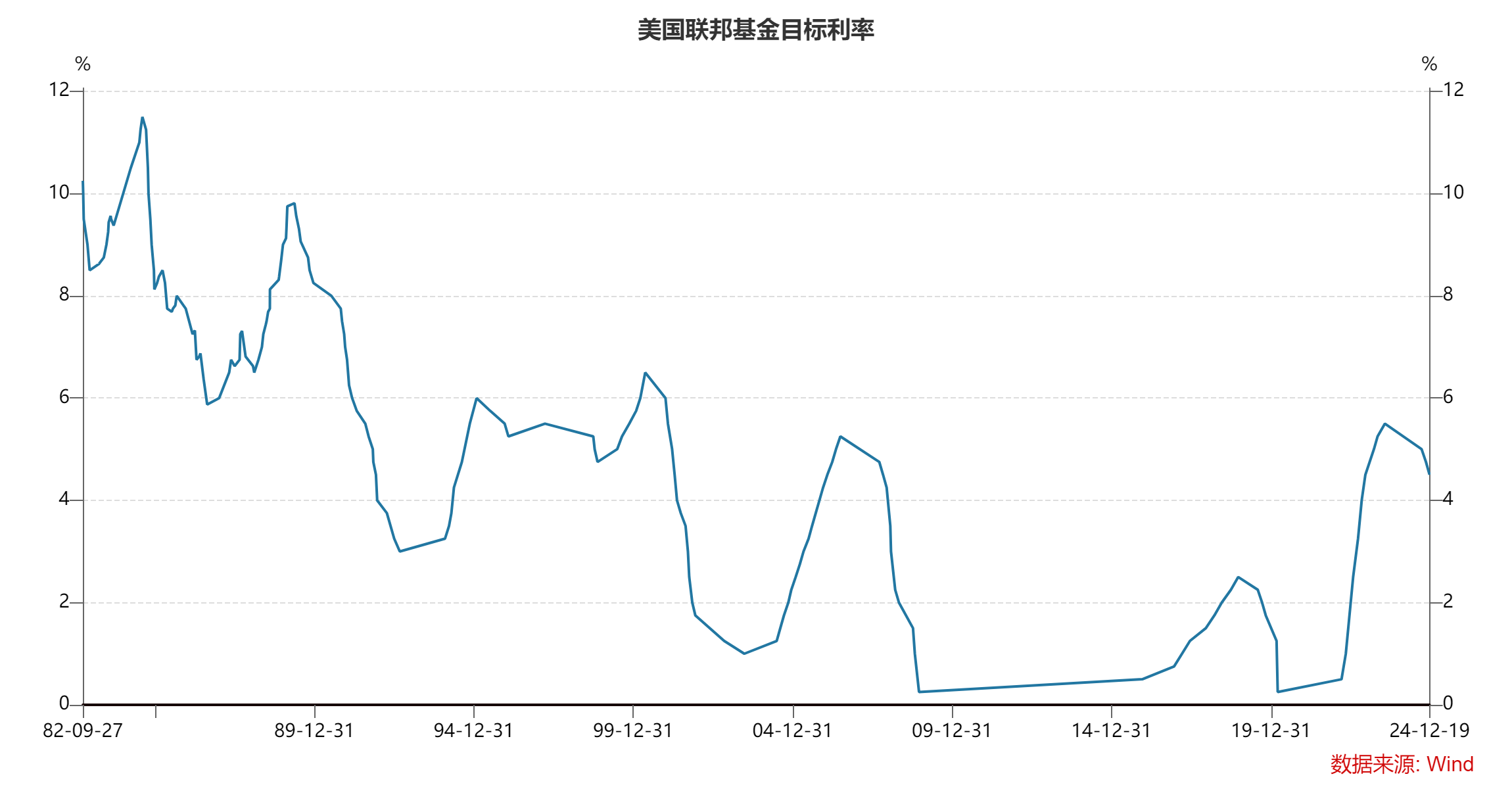

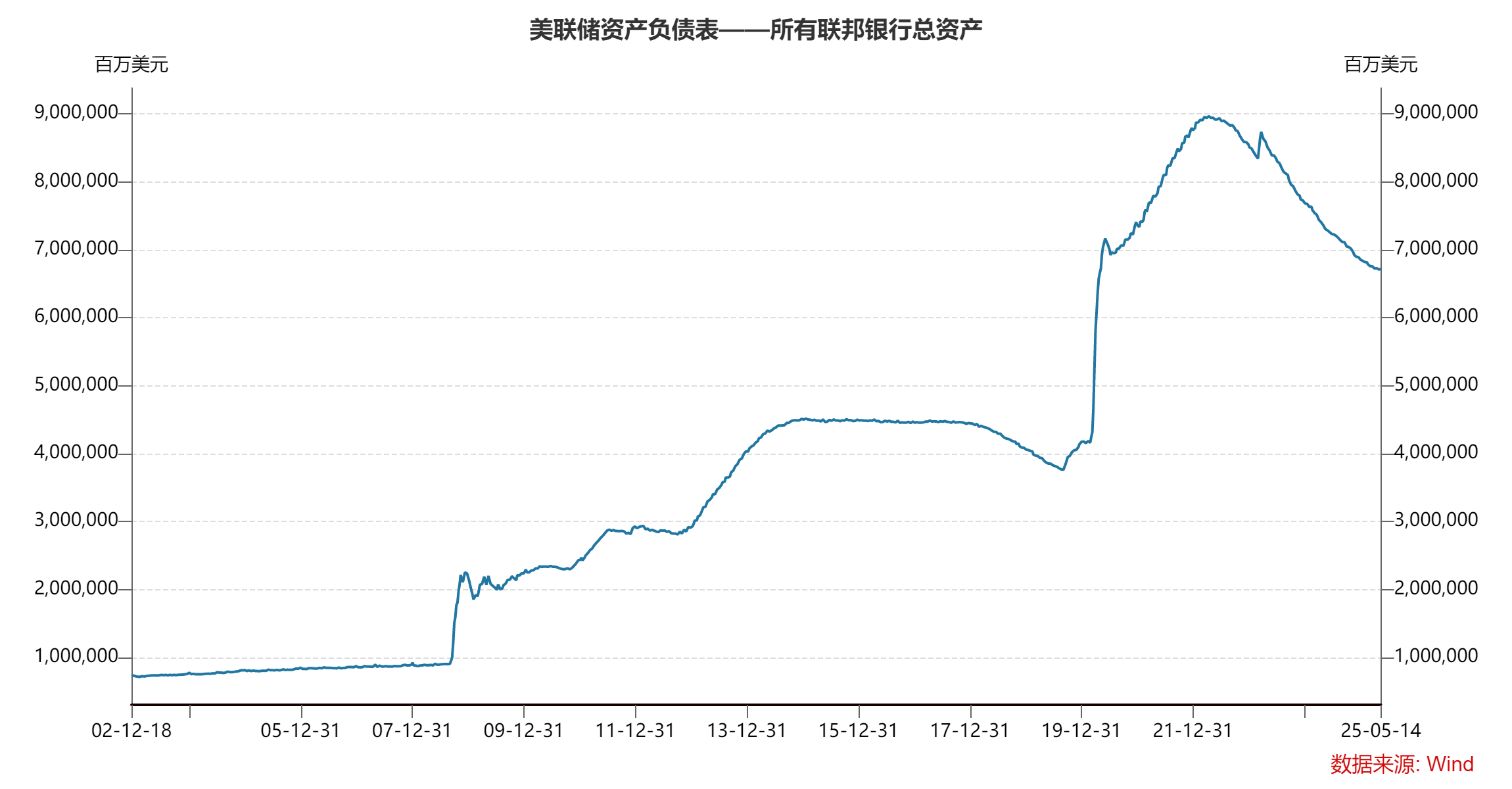

2000年开始,由于科网泡沫破裂以及911事件的冲击,美国经济进入了衰退,企业盈利下滑,失业率大幅增加,作为应对,美联储连续多次降息,同时由于财政支出增加,美国财政也从克林顿政府时期实现的财政盈余进入到小布什政府时代的财政赤字。2008年为了应对次贷泡沫破灭引发的金融海啸,美联储大幅降低联邦基金利率,并且从2008年开始到2014年连续进行了四轮数量宽松。尽管在经济恢复到正常运行阶段后,美联储小幅提高了政策利率,数量宽松也有小幅退出,但为了应对2020年新冠疫情冲击,美联储又进行了有史以来最为激进的宽松操作,将联邦基金的目标利率从2.5%快速降低到0.25%,数量宽松政策也大幅加码,美联储资产负债表的规模也从4.15万亿快速提高到8.94万亿。同时美国政府也采取了“直升机撒钱”的财政刺激政策。尽管疫情后由于美国通货膨胀率大幅提升,美联储提高了政策利率的水平,也陆续减持了其持有的债券的规模,但其资产负债表依然处于历史很高的水平上。

图1 美国联邦基金目标利率2000年后大部分时间处于历史最低水平

图2 美联储资产负债表2008年后急剧膨胀

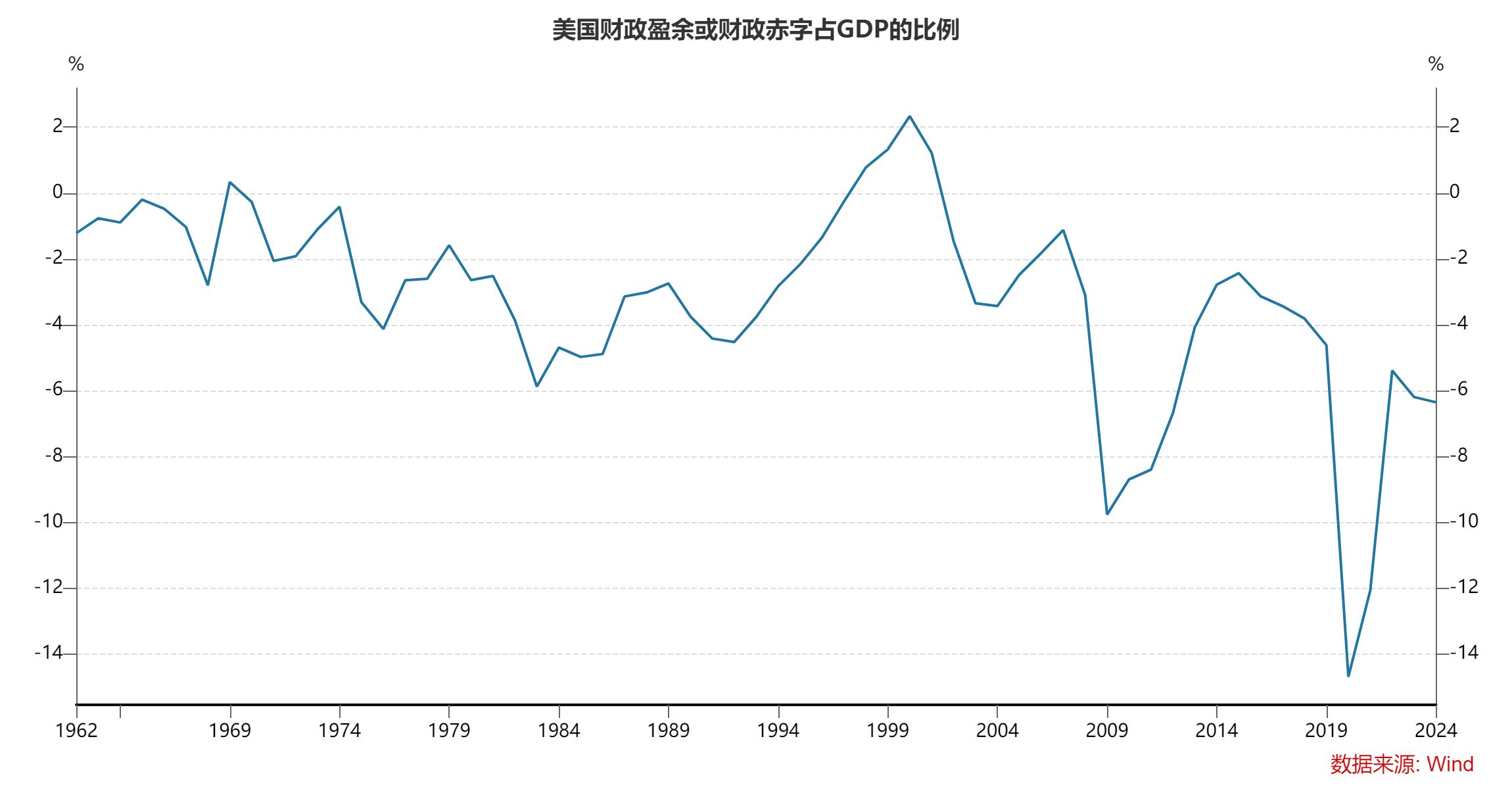

图3 2000年后财政赤字占GDP的比例不断上升

持续严重的财政赤字和过度宽松的货币政策带来的副作用是显而易见的:通货膨胀、国债收益率上行、财政压力加大、民众尤其是底层民政的实际生活水平下降。美国通货膨胀率从2020年3月到2024年3月累计高达20.9%。美国国债的收益率回升到4%以上。由于国债利率提升,导致美国财政支出的净利息支出部分大幅提高;同时由于通胀水平上升,占财政支出比例最大的财政保障支出大幅提高。仅在2022年,因通胀上升,社会保障的生活成本调整(COLA)达到5.9%,直接推动了社保支出的增加。这些加大了财政支出的压力,导致了财政赤字引发通胀又带来财政赤字增加的负循环。

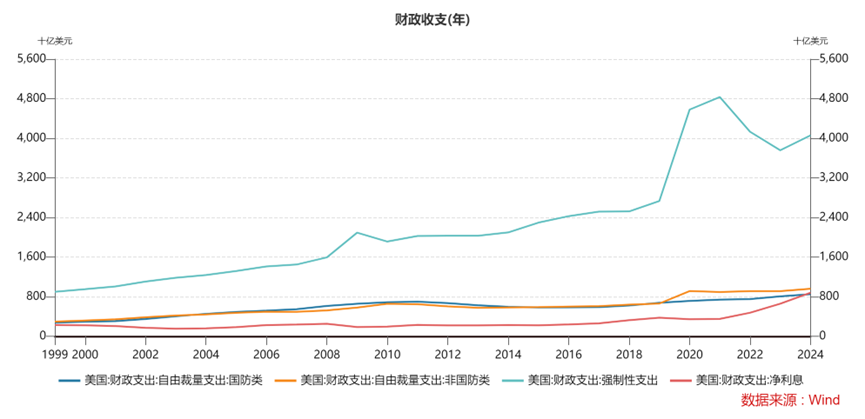

图4美国财政支出的净利息支出和社会保障支出占大头的强制性支出在2020年以后大幅增加

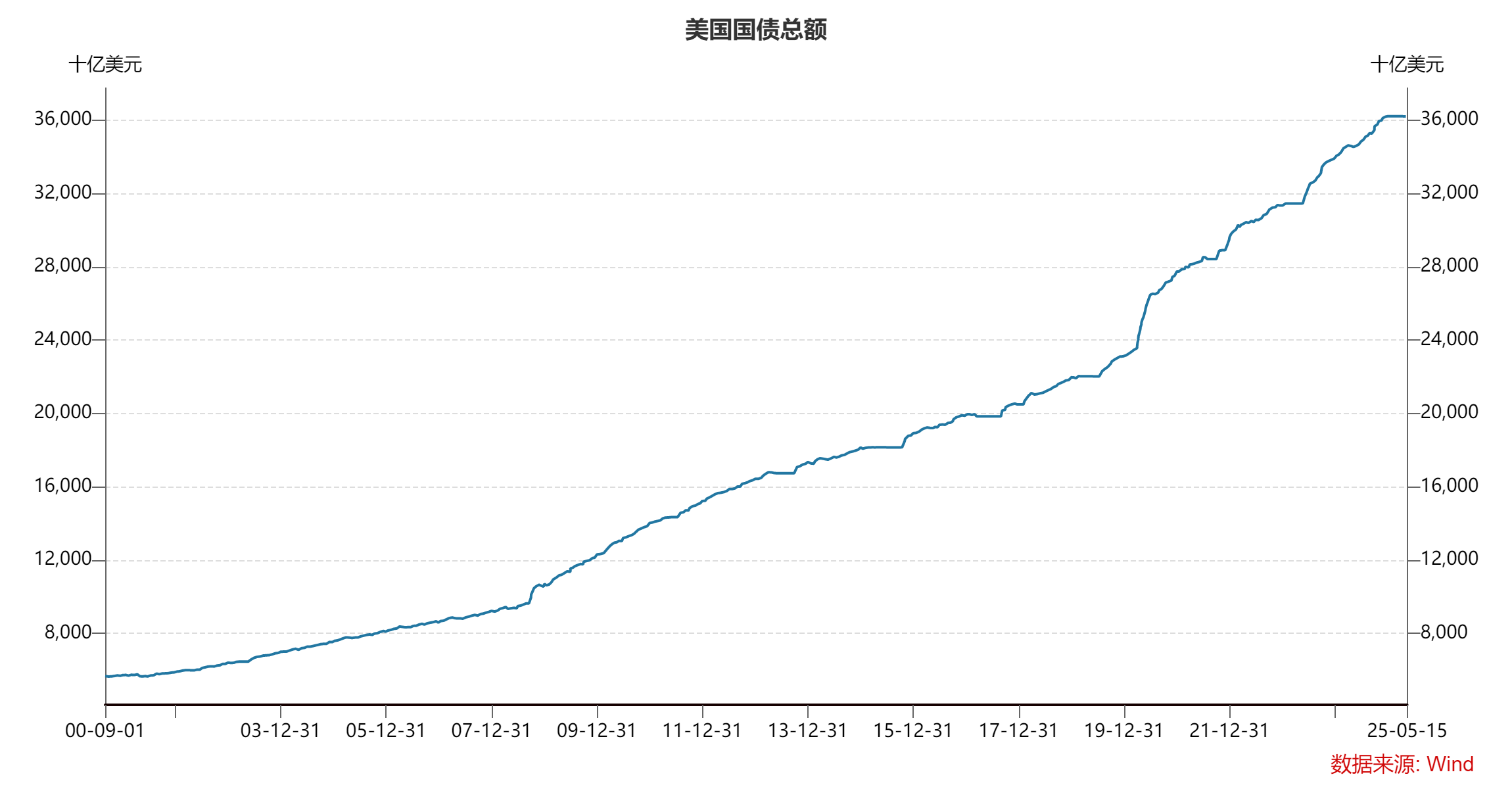

图5 美国国债总额快速上升

就在这个月16号,穆迪下调了美国的主权评级,从AAA级下调至Aa1级,穆迪表示下调评级的主要原因在于美国联邦政府财政赤字会导致融资负担增加,以及高利率导致替换现有债券的成本提高。穆迪指出,"如果2017年《减税与就业法案》得到延期(这是我们的基准情景),未来十年联邦财政基本赤字(不包括利息支出)将增加约4万亿美元。因此,我们预计联邦赤字将扩大,到2035年将达到GDP的近9%(2024年为6.4%),这主要受债务利息支出增加、法定支出上升以及财政收入相对低迷的推动。我们预计到2035年联邦债务负担将升至GDP的134%左右,而2024年这一比例为98%。"

本届特朗普政府显然认识到了财政支出的问题,并开始采取了措施努力去解决这个问题。比如对联邦政府部门进行裁员,试图去降低处方药的价格。但是特朗普政府的关税政策,表面上会提升财政收入,但它的副作用远远大于关税对财政收入的增加。在财政和货币环境依然处于实质宽松状态的情形下,关税政策带来的供给冲击,会导致通货膨胀死灰复燃,反而会恶化财政不平衡的问题。

我们认为,要解决美国财政收支的不平衡,需要开源节流,一方面发挥美国的优势,依靠科技创新、发展新科技、新能源等新经济,来促进经济的发展,从而增加财政收入;另外一方面依靠扩大供给,采取开放政策,不但不能提高关税,反而要通过从制造成本低的国家进口更加便宜的商品,降低通货膨胀,从而降低国债收益率,降低财政支出的净利息支出和社保支出,从而降低财政支出。

关税问题,折射出美国当前的社会问题。由于在中国改革开放后,中国制造业能力大幅提升,大量物美价廉的商品进入美国市场,使得美国也享受到了很长一段时期的低通胀。但是美国很大一批人认为是中国等低成本制造业国家抢走了美国的制造业,特朗普的美国优先政策赢得了这些人的支持,也是特朗普能够再次当选总统的重要原因。但是,特朗普的关税政策违反了基本的国际贸易理论。经典的李嘉图理论认为在具有比较优势的国家生产商品,大家进行贸易互换,会降低彼此的经济成本。美国不具备很多制造业的比较优势,强行通过关税政策迫使制造业回流,只能使得商品成本提高,导致物价上涨。

另外令人担心的是,特朗普政府一直在施加压力迫使美联储降息。在潜在通胀压力比较大的情况下,如果美联储过早降息,会使得通胀问题更加尖锐。

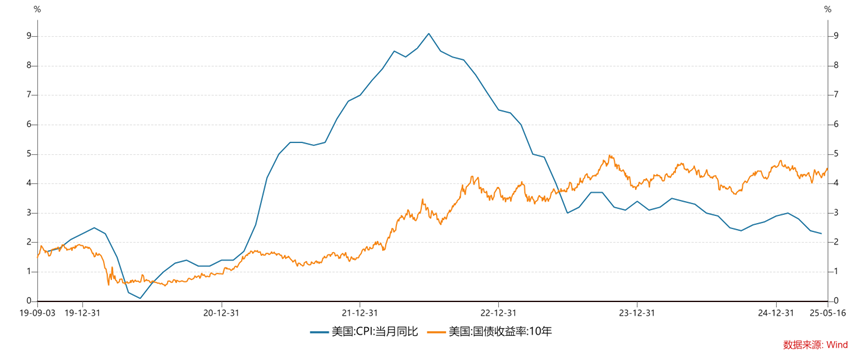

因此,虽然关税问题现在暂时进入了谈判期,但最终美国对全球包括中国仍然会征收相当程度的关税,在美国财政收支问题没有得到解决,货币政策仍然处于实质性宽松的背景下,关税带来的供给冲击导致通货膨胀的压力大幅增加。实际上,尽管名义上的通货膨胀率有了很大程度的下降,但美国长期国债收益率依然维持在比较高的水平上,反应了投资者对未来通胀上升的预期。较高的国债收益率,又反过来抑制经济活力,叠加美国联邦政府裁员、消费者消费意愿下降,美国很有可能进入到滞胀阶段。如果美联储过早降息,有可能会使得美国进入到类似于上世纪70年代长期的滞胀阶段。

图6 尽管名义上的通货膨胀率有了很大程度的下降,但美国长期国债收益率依然维持在比较高的水平

冰冻三尺,非一日之寒,美国2000年以来的持续宽松的货币和扩张性的财政政策,如果不做调整,除了以上所述的负面影响,还会导致投资者对美国资产、美元的信心缺失,投资者会逃离美债、美股。穆迪下调美国主权评级的事件,作为一个标志性事件,也预示着全球金融秩序潜在可能发生的变化:从美元资产占主导向多元资产分散;从美元在国际货币体系中占据主导地位向多元货币演化。在此过程中,如果一国总体的经济、政治和军事实力足够强大和稳健,会受益于美元资产的溢出。

本网站所有资讯与说明文字仅供参考,如有与本公司相关公告及基金法律文件不符,以相关公告及基金法律文件为准。市场有风险,投资需谨慎。