上周四,美国两家区域性银行Zions Bancorporation和Western Alliance Bank的股价分别下跌13.14%和10.81%,拖累区域性银行指数下跌6.3%。此外,投资银行Jefferies Financial Group Inc.的股价下跌10.62%。美国会不会出现新一轮银行危机?

Zions Bancorporation在周三美股收盘后表示,最近注意到“多家银行和其他贷款机构对其两位商业及工业借款人的关联方发起了法律诉讼”,将在第三季度对两笔贷款计提6000万美元拨备并核销5000万美元。尽管Western Alliance Bank重申了全年业绩指引,但该公司在八月份起诉了一名借款人,并于周四表示,现有的抵押品应足以覆盖该借款人的债务。

市场担心,银行贷款的底层资产出现了问题。9月份,次级汽车贷款机构Tricolor Holdings和汽车零部件制造商First Brands均申请了破产保护。Tricolor申请破产保护的背景是车贷审核不严,随后坏账率飙升导致资金流断裂。First Brands在9月突然宣布破产保护,其负债高达100亿美金,且被指控存在 “欺诈”。受First Brands影响最大的就是Jefferies Financial,它通过其子公司Point Bonita Capital间接投资了First Brands,包括约4800万美元未偿贷款、4300万美元应收账款和约7.15亿美元总敞口。

此外,市场还担心,银行通过向NDFI(非存款金融机构)贷款的方式,掩盖了银行的潜在风险。08年金融危机后,商业银行被限制投向包括次级汽车贷等方向的贷款,但商业银行向NDFI贷款发展速度非常快,自2012年以来年复合增长率高达26%,到今年三月商业银行向NDFI贷款的金额已经高达1.14万亿美元。非存款金融机构投资的底层资产相比银行不透明,其资产质量总体比银行差,而且担保不如银行严格。Western Alliance Bank是对NDFI风险敞口最多的区域性银行之一。

那么,美国的银行是否会重蹈2008年金融危机的覆辙?还是会出现类似2023年硅谷银行破产带来的冲击?

我们认为,此次银行事件同2023年硅谷银行事件有比较大的区别。硅谷银行破产主要是由于流动性冲击导致的,是其负债端存款快速流失而资产端流动性不佳所造成。此次银行事件的主要原因是投资者对银行贷款的底层资产的质量出现了担忧。我们认为,当前银行资产质量的问题只是存在于一些银行中,但需要密切关注美国经济的整体运行态势,来判断未来是否会形成普遍性的银行危机。

当前来看,美国经济整体还处于相对平稳的状态,消费作为美国经济最大的驱动力增长还比较强劲,失业率尚处于历史底部的水平,AI产业带来巨额的新增投资,因此,银行底层的资产质量尚不会出现普遍性的恶化,美国银行业当前出现系统性风险的概率比较低。

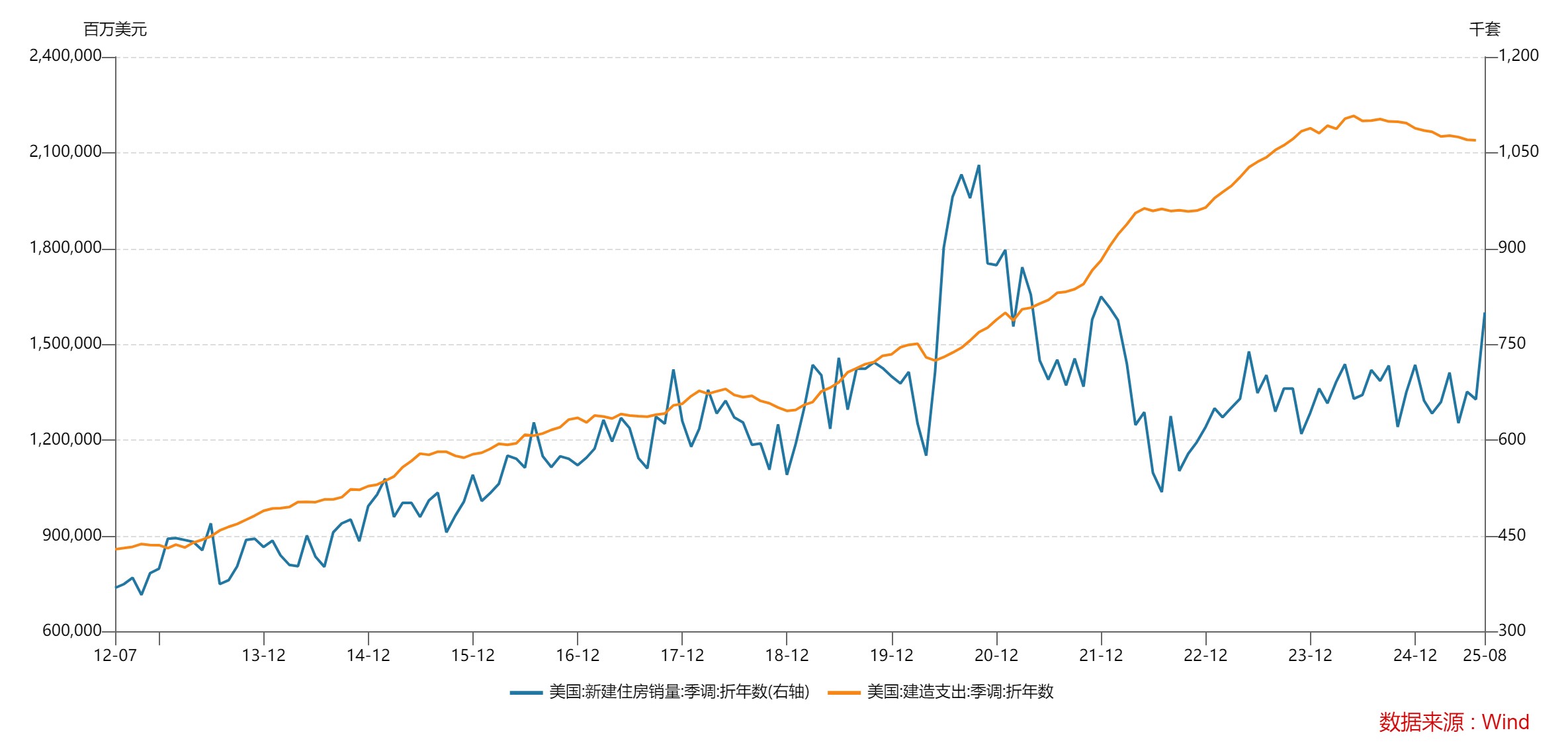

但美国经济未来有可能进入滞胀状态。一些经济指标显示美国经济出现了较大的压力,尤其是在房产建筑部门、汽车贷款部门等体现得比较明显。从下图可以看出,2020年以后,由于新冠疫情以及随后房贷利率大幅上升,美国新建住宅数量一直处于低迷的状态,但由于通货膨胀的上升,美国房屋的建造成本却大幅上升,对美国房产建筑相关的部门带来很大的压力。

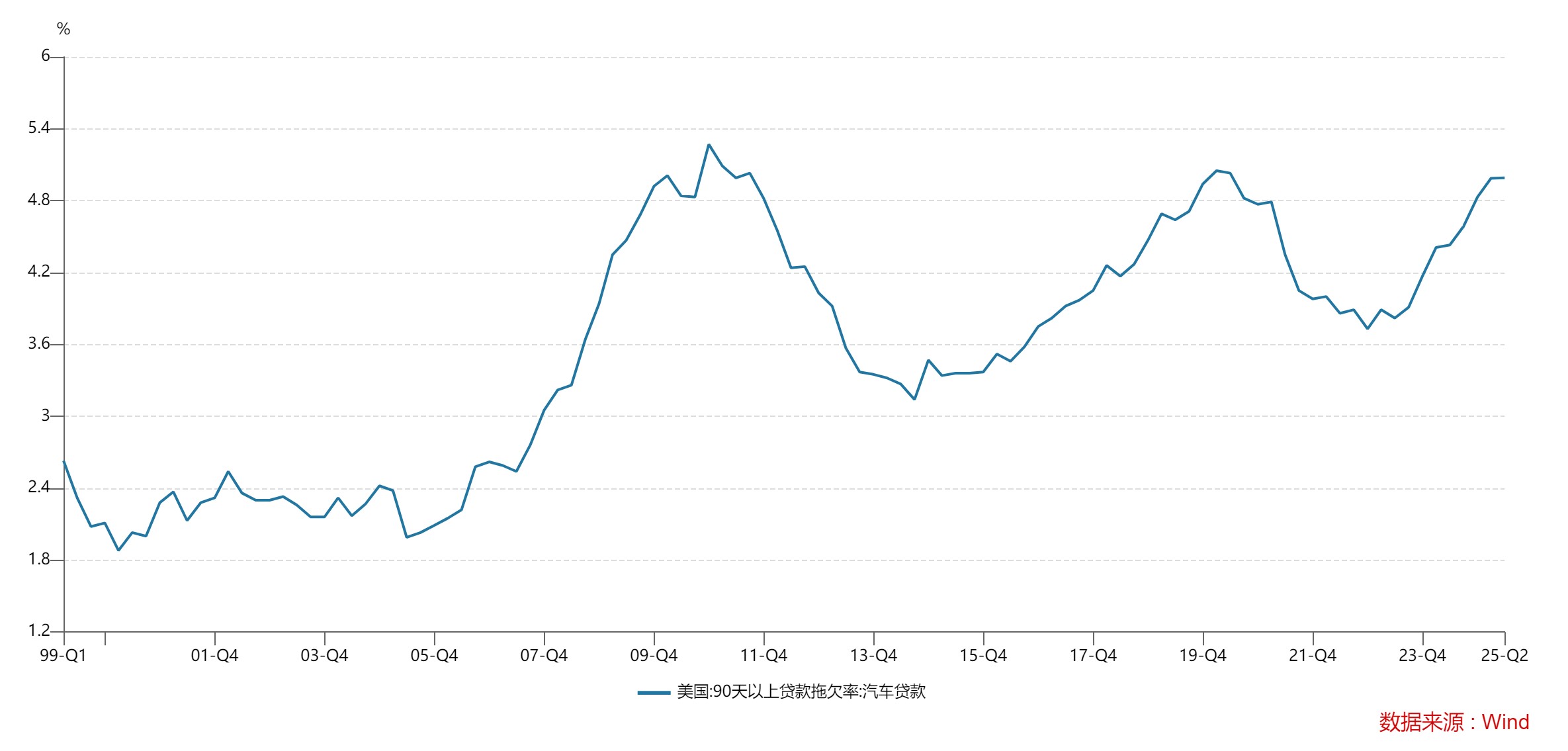

另外,从下图可以看出,美国90天以上汽车贷款的拖欠率已经到达了08年以后次贷危机的水平。

美国为了应对新冠疫情实行了极度宽松的财政政策和货币政策,尽管避免了经济衰退,但导致了严重的通货膨胀,加大了中低收入民众的生活负担。特朗普政府实施高关税政策,会进一步加大通胀压力,增加中低收入人群的生活负担,可能会导致贷款违约率的进一步上升。尽管美国失业率数据目前还处于低位,但已经出现了向上的苗头。虽然美联储开始了新一轮降息,并且可能于近期停止资产负债表缩减计划,但是否能阻止经济衰退的发生,我们还需要紧密观察。如果美国经济出现衰退,不排除美国银行业出现系统性的资产质量带来的问题。

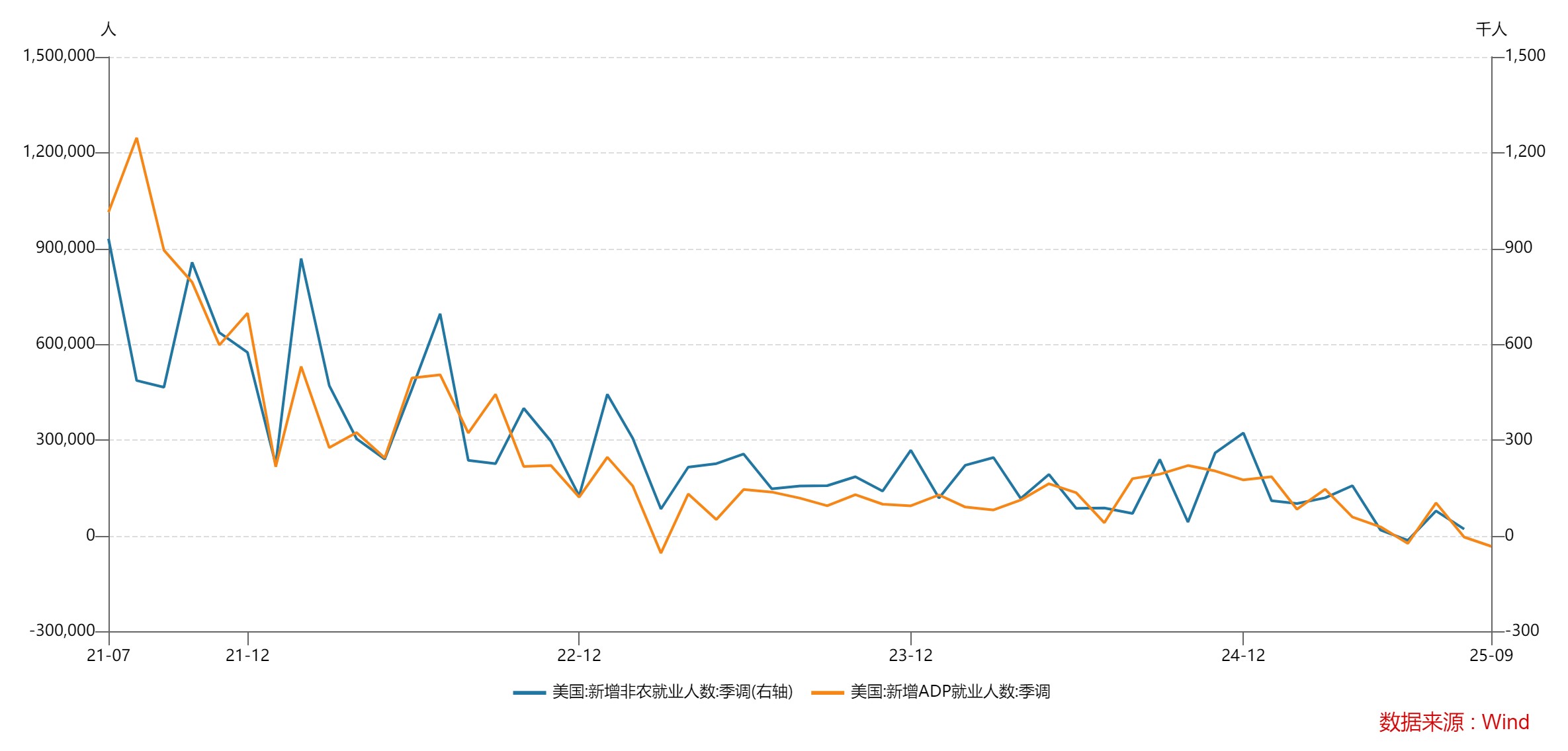

下图显示美国就业压力开始加大:

如果美国经济放缓导致全球经济放缓,会对中国经济会带来一定的压力。但是中国在政策应对方面的空间更大。我们没有通胀的压力,中央政府的债务水平也有进一步提升的空间。通过适度的政策扶持,中国经济有希望在明年走出低谷。最新的出口数据显示,即使在美国高关税的情况下,今年中国的出口仍表现出强大的韧性,9月份出口金额同比增长8.3%,显示出中国制造业强大的竞争力。我国对美出口的比例已经降低到10%。因此,对于美国发起的贸易战,我们更有底气去应对,贸易战对中国经济的影响有限。

尽管宏观经济预期波动或者短期事件冲击会对股票市场产生冲击,但在A股和港股市场中,我们仍旧能找到有很大的确定性成长的空间且估值合理的公司,跨越周期长期持有这些公司,相信会有好的长期回报。