美国股市4月份以来出现了持续的调整,很重要的原因是由于通货膨胀指标不断超出市场的预期。三月份美国CPI当月同比数据回升到3.5%,一月份到三月份CPI环比数据分别为上涨0.5%、0.6%和0.6%。美国通胀高粘性背后的原因是什么?我们将在本文中重点讨论这个问题。

为什么一国会发生通货膨胀?我们在21年九月份发布的文章《皇帝的新装—论美国通胀与美联储货币政策》中指出,“扩张的财政政策配合宽松的货币政策,是通胀产生的根源”。那么,美国通胀产生的根源消失了吗?

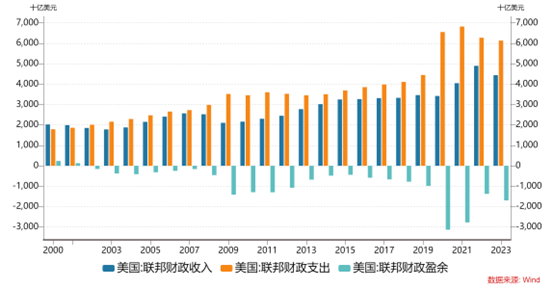

首先,我们来审视美国的财政政策。为应对新冠疫情,美国联邦支出从2019年的4.44万亿美元急速提升至2020年的6.55万亿美元,导致当年的财政赤字达到3.13万亿美元。随着疫情的消散,美国联邦政府支出依然维持了很高的水平,2023年依然高达6.13万亿美元。过高的财政支出导致政府发债规模快速膨胀,这又导致债务利息支出的增加反过来助推财政支出。2023年债务利息支出已经从2020年的3450亿元陡然提升至6590亿美元,占当年美国联邦财政支出的比例达到了10.7%。

其次,我们来审视美国的货币政策。2021年美国已经出现了明显的通货膨胀的情况下,美联储却声称通胀是暂时的,失去了勒住通货膨胀缰绳的最好时机,导致美国通胀同比最高升至9.1%的水平。亡羊补牢,未为晚矣,2022年3月份美联储开始提升联邦基金利率水平,从当时的0.25%最高提升到23年7月份的5.5%并持续至今。美联储也同时展开了资产负债表的缩表动作。边际紧缩的货币政策对通货膨胀起到了抑制作用,通胀同比数据最低回落到3.1%的水平。

但是美联储的货币政策是完全意义上的紧缩政策吗?我们认为尽管边际紧缩,但从美联储资产负债的规模来看,其释放的货币仍然是巨量的。如下图我们可以看出,2008年为了应对金融危机,美联储开始了量化宽松之路,先后进行了四次量化宽松,使得美联储的资产负债规模从危机前的9000亿美元膨胀到了4.5万亿美元。2017年美联储逐渐退出量化宽松,但2020年为应对新冠疫情美联储又大幅扩表,2022年美联储资产负债规模达到了近9万亿的水平。尽管22年3月后开始缩表,到目前为止仍高达7.4万亿。我们经过计算,如果按照2008年之前的正常速度扩表,到目前为止的资产负债规模只应该到1.7万亿的水平。

2020年和2021年“直升机撒钱”般的财政支出和极度宽松的货币政策帮助美国经济很快走出疫情的阴影。2022年和2023年持续过高的财政支出以及边际紧缩但实际规模仍然巨大的货币规模解释了美国经济的韧性以及美国股市的繁荣,但也同时带来了挥之不去的通胀压力。

在美国的通货膨胀构成细项中,房租的占比高达40%以上。因此,房租的变化对于通货膨胀起着举足轻重的作用。美国房价自2020年5月份后快速上涨,2022年8月至2023年3月经过短暂调整后重拾升势,且最近出现了加速上涨的苗头。因此,房租水平也自2021年4月开始进入陡峭的上升通道,直到最近仍然未有降温的迹象。

如果要从根本上解决通货膨胀的问题,需要美国政府采取克制的财政政策,美联储需要坚决执行紧缩的货币政策。总结美国上世纪70年代滞胀时期的经验教训,我们可以发现,过早退出紧缩的货币政策,通货膨胀会迅速反弹。80年代初美联储连续三年采取了坚决和严厉的紧缩货币政策,才最终将通胀治理下去。

在今年大选年的情形下,寄希望于财政紧缩,很难实现。因此,紧缩性的货币政策对于彻底治理通胀的重要性更加显现。

对于美国经济而言,基于美联储可能的两种路径,会有两种表现:

A. 美联储持续维持当前的较高利率水平,并持续缩表,直到美国经济出现实质性降温,通胀出现实质性回落。虽然在此种情形下,有可能出现经济调整、股市回落的情形,例如在80年代初为了治理通胀严厉的货币政策下美国经济也出现了一段时期的下行,但长痛不如短痛,毕竟,历史上从来没有发生过经济不着陆通胀也能治理下去的案例,因为它是违反经济规律的。紧缩性的货币政策的目的就是为了给经济降温,通过经济降温降低总需求,使得需求曲线左移降低价格从而降低通胀率。

事实上,自从2022年3月份开始,美国两年期国债的收益同十年期国债的收益率就进入了倒挂区间。国债收益率倒挂通常被视为经济衰退的预警指标。

B. 如果美联储过早降息,短期会出现经济的持续繁荣,但通胀会很快反弹。这样就会进入到类似于上世纪70年代的长期滞胀期,导致治理通胀的成本未来会更高。

对于美联储而言,在通胀已经快速上升后加息过晚,已经是一次憾事。前事不忘,后事之师,我们希望美联储不要重蹈70年代的覆辙,坚持执行紧缩性的货币政策,直到通胀得到彻底治理。